题目内容

(请给出正确答案)

[主观题]

某公司20XX年转让甲企业股票取得股权转让收益100万元,转让乙企业股票损失30万元。该公司2000年曾发生股权转让损失40万元,按照企业所得税法的有关规定,一直没有在所得税前予以扣除。则该公司20XX年应计入应纳税所得额的投资收益为()万元。

A.70

B.60

C.30

D.100

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

A.70

B.60

C.30

D.100

如搜索结果不匹配,请 联系老师 获取答案

更多“某公司20XX年转让甲企业股票取得股权转让收益100万元,转…”相关的问题

更多“某公司20XX年转让甲企业股票取得股权转让收益100万元,转…”相关的问题

第1题

A.70

B.60

C.30

D.100

第2题

A.股东丁某转让原始股孳生的送、转股取得的所得以股权受让方为扣缴义务人

B.股东丁某转让原始股取得的所得向股票托管证券机构所在地税务机关申报纳税

C.股东陈某转让非原始股取得的所得向甲公司所在地税务机关申报纳税

D.股东陈某转让非原始股孳生的送、转股取得的所得向被投资企业所在地税务机关申报纳税

第3题

A.登记机关的变更登记错误故应向丁承担责任

B.甲有权主张该股权转让对其有效

C.乙应对丁承担违约责任

D.丙对乙转让给甲的股权,有优先受让权

第4题

A.企业所得税股权转让所得是指非居民企业转让中国居民企业的股权(不包括在公开的证券市场上买入并卖出中国居民企业的股票)所取得的所得

B.股权转让所得是指股权转让价减除股权成本价后的差额

C.股权转让价是指股权转让人就转让的股权所收取的包括现金、非货币资产或者权益等形式的金额

D.股权转让人随股权一并转让该股东留存收益权的金额,可以从股权转让价中扣除

第5题

A.120000;360000

B.1000;30000

C.120000;12000

D.10000;10000

第6题

外资企业所得税有关股票、股权投资及转让所得和损失方面的规定,以下正确的有()。

A、外国企业转让其中国境内外商投资企业的股权,免税

B、外国企业从境内外商投资企业取得的税后股息,免税

C、外商投资企业转让所持有的境内企业股权发生的净损失,可在所得税前扣除

D、外商投资企业以实物资产对外投资,评估价格大于其帐面净值的部分,可免税

第7题

A.甲企业所有股东按原持股比例相应地取得乙企业的股权

B.甲企业股东取得股权支付金额不低于其交易支付总额的50%

C.重组企业连续6个月内不改变重组资产原实质性经营活动

D.取得股权的股东在重组6个月内可以转让其持有的股权

第8题

A.发起人甲在股东大会召开前10日内进行的记名股票转让

B.公司的一发起人乙因家人急需现金,在公司成立1年时,将持有的本公司股票转让

C.公司一董事丙辞去董事职务半年以后,将其持有的股份转让

D.国家授权投资机构将其持有的某公司股份全部转让给一家非国有企业

第9题

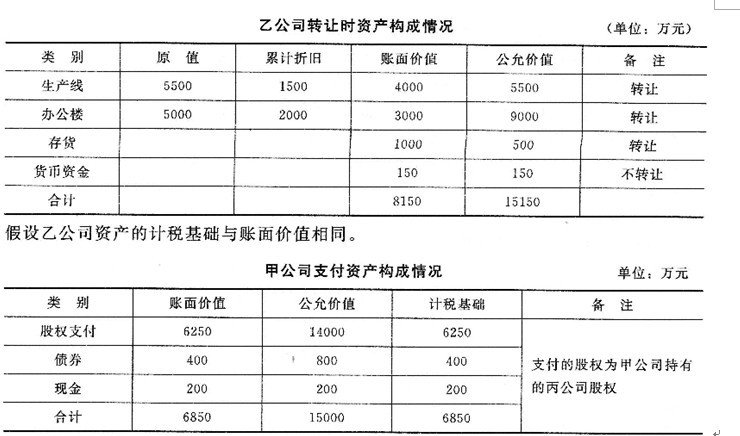

在该次资产收购中,各方承诺在1年内不改变企业原有的实质性经营活动,且乙公司不转让其取得的股权。

问题:

(1)该项资产收购是否可以采用特殊性税务处理进行企业所得税处理?为什么?

(2)如果甲企业和乙企业采用特殊性税务处理,乙企业如何确定取得的丙公司股权以及债券的计税基础?乙企业应该缴纳多少企业所得税?甲企业如何确定取得乙企业资产的计税基础?

(提示:忽略资产转让过程中发生的增值税、营业税等)

第10题

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

赏学吧

微信搜一搜

赏学吧

赏学吧

微信搜一搜

赏学吧