中心:L、M和N,分别生产供对外出售的甲乙丙三种产品,安达公司的总部分别以三个制造中心作为其管理中心,全面负责公司的经营活动。以下是有关制造中心L的相关资料:制造中心L是在2003年12月整体建造完成,并投入生产。制造中心L由厂房H、专利权K以及一条包括设备A、设备B、设备C和设备D的流水线所组成,专门用于生产产品甲,所生产的甲产品具有活跃的市场。安达公司的固定资产采用年限平均法计提折旧,无形资产采用直线法摊销。

(1)厂房、专利权以及生产线的有关资料:

2002年初,安达公司取得用于生产甲产品的专利权K后,着手改建厂房H,同时开始筹备引进流水线工作。2002年12月厂房H改建完成的同时安装流水线,至2003年12月初,制造中心L整体建造完成,并投入生产。专利权K的取得成本为400万,剩余法定使用年限为12年,预计受益年限为10年,预计无残值。厂房H改建以后的入账价值为10500万元,预计尚可使用年限为20年,预计净残值为500万元。设备A、设备B、设备C和设备D的初始成本分别为1400万元、1000万元、2600万元和800万元,预计使用年限均为10年,预计净残值均为O。

(2)2007年,一方面由于市场利率的提高,另一方面由于甲产品生产的能耗较大,且在资产的维护中所需的现金支出远远高于最初的预算,2007年12月31日,安达公司对制造中心L的有关资产进行减值测试。

①2007年12月31日,厂房H预计的公允价值为8 500万元,如处置预计将发生清理费用200万元,营业税425万元,所得税100万元;无法独立确定其未来现金流量现值。专利权K的公允价值为177万元,如将其处置,预计将发生法律费用10万元,营业税9万元,所得税2万元;无法独立确定其未来现金流量现值。设备A、设备B、设备c和设备D的公允价值减去处置费用后的净额以及预计未来现金流量的现值均无法确定。

②安达公司管理层2007年年末批准的财务预算中制造中心L预计未来现金流量有关的资料如下表所示:{Page} 项 目 2008年 2009年 2010年 产品甲销售收入 14000 3000 15200 上年销售产品甲产生的应收账款本年收回 100 200 100 本年销售产品甲产生的应收账款将于下年收回 200 100 300 购买生产产品甲的材料支付现金 6000 400 5500 以现金支付职工薪酬 4000 2000 3220 以现金支付的设备维修支出 300 100 310 设备改良支付现金 1500 利息支出 100 520 480 其他现金支出 100 140 120{Page}假定上述财务预算已包含以下事项:

安达公司计划在2009年对制造中心L的流水线进行技术改造。因此,2009年、2010年的财务预算是按考虑了改良影响后所预计的现金流量。如果不考虑改良因素,安达公司

的财务预算是以上年预算数据为基础,按照稳定的5%的递减增长率计算。(如果需按上年预算数据的5%的递减增长率调整,为简化起见,只需考虑销售收入和购买材料涉及的现金流量两项,其余项目直接按上述已知数计算)假定有关现金流量均发生于年末,不考虑与产品甲相关的存货,收入、支出均不含增值税。

③安达公司在投资制造中心L时所要求的最低必要报酬率为5%(税前)。5%的复利现值系数如下: 1年 2年 3年 5X的复利现值系数 O.9524 O.9070 O.8638

(3)其他有关资料:

①制造中心L生产甲产品的相关资产在2007年以前未发生减值。

②安达公司不存在可分摊至制造中心L的总部资产和商誉价值。

要求:

(1)作安达公司资产组的认定,并说明理由。

(2)计算确定安达公司与生产产品甲相关的资产组未来各期的现金净流量及2007年12月31日预计未来现金流量的现值。

(3)填列安达公司2007年12月31日与生产产品甲相关的资产组减值测试表(表中所列资产不属于资产组的不予填列)。

(4)编制安达公司2007年12月31日计提资产减值准备的会计分录。资产组减值测试表{Page} 厂房H 专利权K 设备A 设备B 设备C 设备D 资产组 账面价值 剩余使用年限 权重 调整后的账面价值 可收回金额 减值损失 减值损失分摊比例 分摊减值损失 分摊后的账面价值 未分摊减值损失 二次分摊比例 二次分摊减值损失 应确认的减值损失总额 计提准备后的账面价值

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

元

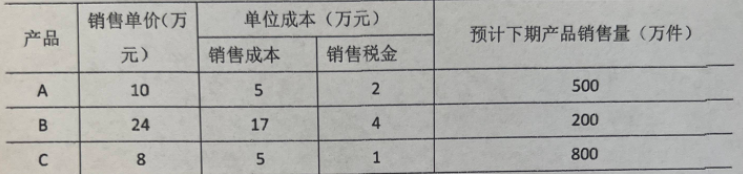

元 资料二:该公司每年需用甲零件86万件,以前一直外购,购买价格为每件8万元。现该公司有无法移作他用的多余生产能力可以用来生产甲零件,但每年将增加专属固定成本120万元,自制时的单位变动成本为5万元。要求:(1)根据资料一,预测下一会计期间的营业利润;(2)根据资料二,运用成本无差别点分析法,计算该公司甲零件的成本分界点并分析;(3)根据资料二,若产量为10万件,请通过计算做出该公司应选择外购还是自制的决策;(4)根据资料二,若产量为80万件,请通过计算做出该公司应选择外购还是自制的决策。

资料二:该公司每年需用甲零件86万件,以前一直外购,购买价格为每件8万元。现该公司有无法移作他用的多余生产能力可以用来生产甲零件,但每年将增加专属固定成本120万元,自制时的单位变动成本为5万元。要求:(1)根据资料一,预测下一会计期间的营业利润;(2)根据资料二,运用成本无差别点分析法,计算该公司甲零件的成本分界点并分析;(3)根据资料二,若产量为10万件,请通过计算做出该公司应选择外购还是自制的决策;(4)根据资料二,若产量为80万件,请通过计算做出该公司应选择外购还是自制的决策。