题目内容

(请给出正确答案)

[主观题]

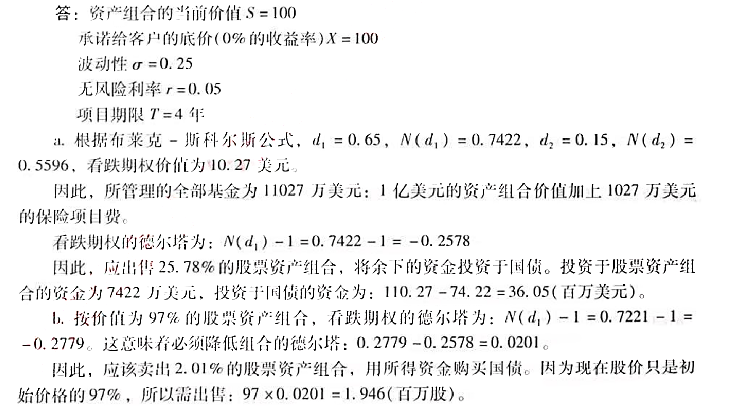

设想你是一位资产组合保险的提供商。你正在建立一个为期四年的项目。你管理的资产组合现在价值1亿美元,并且你希望最小收益为0%。股票资产组合的标准差为每年25%,短期国债利率为每年5%。简单起见,假定资产组合不支付股利(或者所有股利可以进行再投资)。a.多少钱用来购买国债?多少钱用来购买股票?b.如果第一个交易日股票资产组合就下跌了3%,作为管理人你应该如何处置?

答案

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

更多“设想你是一位资产组合保险的提供商。你正在建立一个为期四年的项…”相关的问题

更多“设想你是一位资产组合保险的提供商。你正在建立一个为期四年的项…”相关的问题

第1题

第2题

第6题

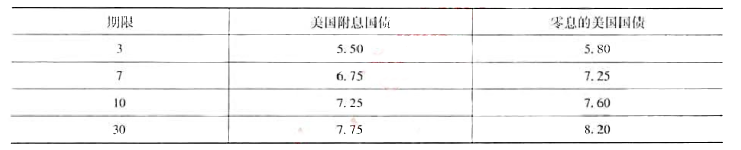

简述为什么零息的美国国债比同期限的付息国债收益率高?

第8题

下面的数据可用于下列习题。 一位养老基金管理人正在考虑三种共同基金。第一种是股票基金,第二种是长期政府债券与公司债券基金。第三种是收益率为8%的短期国库券货币市场基金。这些风险基金的概率分布如下:

基金的收益率之间的相关系数为0.10。

基金的收益率之间的相关系数为0.10。

1、两种风险基金的最小方差资产组合的投资比例是多少?这种资产组合收益率的期望值与标准差各是多少?

2、这家养老基金所能达到的最大夏普比率是多少?

第9题

第11题

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

赏学吧

微信搜一搜

赏学吧

赏学吧

微信搜一搜

赏学吧