题目内容

(请给出正确答案)

[主观题]

某市工商银行2003年取得如下经营业务收入: (1)由上级银行借入外汇资金后贷给国内用户,

某市工商银行2003年取得如下经营业务收入:

(1)由上级银行借入外汇资金后贷给国内用户,收取的利息

(2)通过融资租赁方式向承租者收取的租赁费

(3)为客户提供经济服务收取的手续费和代垫、代收代付的邮电费

(4)转让股票收入

要求:

简述上列各项经营业务缴纳营业税的计税营业额是什么?

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

某市工商银行2003年取得如下经营业务收入:

(1)由上级银行借入外汇资金后贷给国内用户,收取的利息

(2)通过融资租赁方式向承租者收取的租赁费

(3)为客户提供经济服务收取的手续费和代垫、代收代付的邮电费

(4)转让股票收入

要求:

简述上列各项经营业务缴纳营业税的计税营业额是什么?

如搜索结果不匹配,请 联系老师 获取答案

更多“某市工商银行2003年取得如下经营业务收入: (1)由上级银…”相关的问题

更多“某市工商银行2003年取得如下经营业务收入: (1)由上级银…”相关的问题

第1题

某市工商银行2008年第四季度发生如下经营业务:

(1) 受托发放为期1年、利率为8%的贷款200万元,每季按利息的10%收取手续费,贷款方已经支付当季利息;

(2) 吸收存款800万元,支付存款利息40万元, 11月1日发放贷款1200万元,年利率10%,贷款利息收入尚未取得;

(3) 取得结算业务手续费收入30万元,销售支票、账单凭证收入10万元,结算罚息、加息收入3万元,出纳长款收入0.3万元;

(4) 经相关部门批准开展融资租赁业务,为此从国外购进设备一台,成交价格折合人民币900万元,境外运输费用和保险费用46万元,入境后由海关至单位所在地的运输费用12万元,为购买该设备向境外借款折合人民币900万元,支付利息折合人民币144万元,将该设备租赁给境内的A公司,租赁年限15年,合同约定共收取价款3400万元。进口设备关税税率10%,假定每年按360天,每月按30天计算;

(5) 10月2日购入一批纯金金条,价值100万元,由于黄金价格飚升,于12月25日将其出售,取得收入120万元。

要求:根据上述资料,计算应缴纳的营业税和扣缴的营业税。并简述相关政策(金额单位以元表示)。

第2题

某市工商银行2011年第四季度发生如下经营业务:

(1)受托发放为期1年、利率为8%的贷款200万元,每季按利息的10%收取手续费,贷款方已经支付当季利息;

(2)当年第三季度买卖企业债券出现负差65万元;第四季度购买企业债券共支付564万元,其中包括各种税费0.7万元;第四季度转让企业债券取得收入685万元,在转让企业债券过程中,另支付各种税费1.1万元;

(3)取得结算业务手续费收入30万元,销售支票、账单凭证收入10万元,结算罚息、加息收入3万元,出纳长款收入0.5万元;

(4)经相关部门批准开展融资租赁业务,为此从国外购进设备一台,成交价格折合人民币900万元,境外运输费用和保险费用46万元,入境后由海关至单位所在地的运输成本12万元,为购买该设备向境外借款折合人民币900万元,支付利息折合人民币144万元,将该设备租赁给境内的A公司,租赁年限15年,合同约定共收取价款3400万元。进口设备关税税率10%,假定每年按360天,每月按30天计算;

(5)10月2日购入一批纯金金条,价值100万元,由于黄金价格飚升,于12月25日将其出售,取得收入120万元;

(6)向某商业企业发放周转性贷款取得利息收入250万元,逾期贷款罚息收入5万元;10月1日向某生产企业发放定期贷款3000万元,贷款年利率5.6%,期限2年,双方约定按季支付利息,12月31日,生产企业向银行支付利息。

要求:根据上述资料,计算第四季度银行应缴纳的营业税(单位以元表示)。

第3题

(1)该企业2003年初固定资产账面显示,所有房屋及建筑物原价5 000万元。其中,管理部门及生产用房4幢,原值3 700万元;企业内部自办的幼儿园用房原值200万元、医务室用房原值300万元;围墙原值50万元;其余闲置用房4座,原值分别为300万元、200万元、150万元和100万元。

(2)2003年2月20日,对自行建成的一座生产车间办理竣丁决算,并于当月投入使用,原值200万元。同年3月5日,企业因资金紧张,将这座车间抵押给工商银行取得贷款80万元,抵押期间房屋仍由企业使用。

(3)2003年4月30日,将原值为200万元的闲置用房向B企业投资,协议规定,A企业每月向B企业收取固定收入2万元,B企业的经营盈亏情况与A企业无关。当年收益16万元。

(4)2003年5月7日,将原值为100万元的闲置房产出典给某金融机构,获得资金50万元,出典期间房屋空置。

(5)2003年7月7日,将原值为150万元的闲置房产转让给C企业,转让价100万元。支付转让过程中发生的税金及费用10万元,账面显示该房产已提折旧40万元。

(6)2003年9月3日,将原值为300万元的房产融资租赁给D企业,租期从2003年10月 1日到2008年9月30日,共5年,每年收取租金80万元,租金于每期期初支付。当地税务机关规定,租赁期内的房产税由出租方缴纳。

该省规定,确定计算房产余值的扣除率为30%。

要求:根据税法规定,分析并计算该企业2003年度应缴纳的房产税税额。

第5题

进口化妆品一批,支付国外的买价220万元、国外的采购代理人佣金6万元、国外的经纪费4万元;支付运抵我国海关前的运输费用20万元、装卸费用和保险费用11万元,支付海关地再运往商贸公司的运输费用8万元、装卸费用和保险费用3万元。

要求:分别计算该公司进口环节应缴纳的关税、消费税、增值税(关税税率为20%,消费税税率为30%,增值税税率为17%)。

第6题

(1)取得门票收入150万元,点歌费收入50万元,提供小食品收入30万元,烟酒饮料收入对万元,会员卡费收入100万元。

(2)成本支出220万元。

(3)销售税金及附加 71.5万元,其中营业税 65万元,城市维护建设税4.55万元,教育费附加1.95万元。

(4)发生期间费用108.5万元,其中以经营租赁方式租入的固定资产折旧2万元,广告费用30万元,支付给本企业雇员业余时间联系客户的佣金30万元(未代扣代缴个人所得税),支付利息40万元(金融机构同期、同类贷款利息为25万元)。

(5)应纳税所得额为0.

要求:

(1)逐一找出娱乐城在税款计算方面存在的问题,并正确计算应纳的各种税款及教育费附加。

(2)依据《税收征收管理法》及《刑法》的有关规定,指出娱乐城所应承担的法律责任。

第7题

某市纺织厂(外商投资企业)有职工300人,2010年经营情况如下:

(1)销售货物取得不含增值税的销售收入2 300万元、随同产品销售且单独核算的包装物5万元(含税价);

(2)将自产纺织品作为福利发给职工,成本5万元,无同类售价,企业会计核算未确认收入;

(3)本年销售成本l 500万元,购进各种货物准予抵扣的进项税额260万元;

(4)产品销售费用l20万元,管理费用140万元。

已知:成本利润率为10%,企业所得税税率为25%。

要求:

(1)计算该纺织厂应缴纳的增值税;

(2)计算该纺织厂应缴纳企业所得税的计税收入;

(3)计算该纺织厂应缴纳企业所得税的扣除项目合计;

(4)计算该纺织厂应缴纳的企业所得税税额。

第8题

某市一家居民企业为增值税一般纳税人,主要生产销售建筑机器。2011年度有关经营情况如下:

(1)销售商品取得收入6200万元,提供设计取得收入200万元。

(2)销售成本3500万元。

(3)营业税金及附加65.05万元。

(4)管理费用370万元,其中业务招待费80万元,当年发生“三新”费用支出150万元。

(5)销售费用800万元,其中广告费400万元,业务宣传费80万元,展览费50万元。

(6)财务费用80万元,其中含向非金融企业借款500万元所支付的年利息40万元(当年金融企业贷款的年利率为5.8%)。

(7)投资收益50万元,其中国债利息收入30万元,去年1月投资一家居民企业,当年取得红利收益20万元。

(8)营业外支出320万元,其中包括通过公益性社会团体向农村义务教育捐款150万元,发生质量赔偿100万元。

(9)计入成本、费用中的工资400万元,工会经费8万元、职工福利费58万元、职工教育经费80万元。

(10)当年购买安全生产专用设备投资300万元。

其他资料:上年有超支广告费50万元尚未扣除。

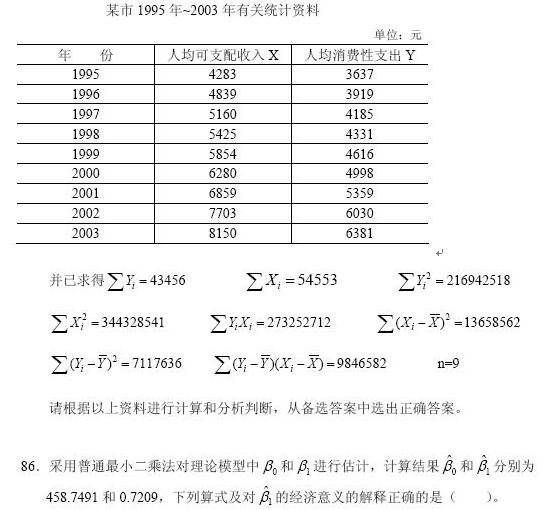

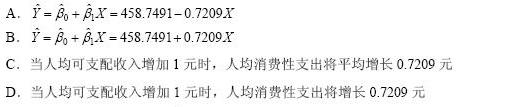

要求:根据上述资料,按顺序回答下列问题,每问需计算出合计数。

(1)企业2011年实现的利润总额。

(2)管理费用应调整的应纳税所得额。

(3)销售费用应调整的应纳税所得额。

(4)财务费用应调整的应纳税所得额。

(5)投资收益应调整的应纳税所得额。

(6)公益性捐赠应调整的应纳税所得额。

(7)工资、职工工会经费、职工福利费、职工教育经费应调整的应纳税所得额。

(8)企业2011年度应纳税所得额。

(9)企业2011年度应缴纳的企业所得税。

第9题

A.第3季度发放贷款业务应纳营业税15.1万元

B.第3季度手续费收入应纳营业税4.4万元

C.该银行受托发放贷款业务,在银行所在地主管税务机关申报纳税,应代扣代缴的营业税金10万元

D.金融商品买卖业务应纳营业税3.5万元

E.该受托发放贷款业务,当期应该代扣代缴营业税和城建税和教育费附加

第10题

A.第3季度发放贷款业务应纳营业税15.1万元

B.第3季度手续费收入应纳营业税4.4万元

C.该银行受托发放贷款业务,在银行所在地主管税务机关申报纳税,应代扣代缴税金 10万元

D.金融商品买卖业务应纳营业税3.5万元

E.第3季度应纳营业税26.9万元(不包括代扣代缴的税金)

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

赏学吧

微信搜一搜

赏学吧

赏学吧

微信搜一搜

赏学吧