题目内容

(请给出正确答案)

[单选题]

()考虑的是市场风险。

A.标准普尔指数

B.詹森指数

C.特雷诺指数

D.夏普指数

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

更多“()考虑的是市场风险。 A.标准普尔指数 B.詹森指数 C.…”相关的问题

更多“()考虑的是市场风险。 A.标准普尔指数 B.詹森指数 C.…”相关的问题

第4题

a.计算资产组合x与标准普尔500指数的特雷纳比率和夏普比率。简述根据这两个指标,资产组合x是超过、等于还是低于风险调整基础上的标准普尔500指数。 b.根据a中计算所得的相对于标准普尔500指数的资产组合x的业绩,简要说明使用特雷纳比率所得结果与夏普比率所得结果不符的原因。

a.计算资产组合x与标准普尔500指数的特雷纳比率和夏普比率。简述根据这两个指标,资产组合x是超过、等于还是低于风险调整基础上的标准普尔500指数。 b.根据a中计算所得的相对于标准普尔500指数的资产组合x的业绩,简要说明使用特雷纳比率所得结果与夏普比率所得结果不符的原因。

第5题

三大经典风险调整收益衡量方法是()。

A.标准普尔指数

B.詹森指数

C.特雷诺指数

D.夏普指数

第6题

三大经典风险调整收益衡量方法是()。

A.标准普尔指数

B.詹森指数

C.特雷诺指数

D.夏普指数

第7题

三大经典风险调整收益衡量方法是()。

A.标准普尔指数

B.詹森指数

C.特雷诺指数

D.夏普指数

第9题

购买一份执行价格为1130(刚刚处于虚值状态)的标准普尔500指数看跌期权,使资产组合受到保护。

卖掉两份执行价格为1150(处于深度虚值状态)的看涨期权,用来获取买入一份看跌期权所需的资金。

因为两份看涨期权的综合德尔塔(见下表)小于1(即2×0.36=0.72),如果市场继续发展,这些期权的损失也不会超过标的资产组合的盈利。

下表就是用于构造双限期权的信息。

注:忽略交易成本。

标准普尔500指数30天历史波动率=23%。

期权到期期限=30天。

a.如果30天后标准普尔500指数发生了如下变化,请描述这些综合资产组合(标的资产组合加双限期权)的潜在收益:

i.上升约5%至1193点。

ii.保持在1136点(无变化)。

iii.下降约5%至1080点。

(无需计算。)

b.对于标准普尔500指数达到了a中所列的每一种情况,讨论这些情况对每个期权对冲比率(德尔塔)的影响。

c.根据提供的波动率数据,评估以下每个期权的定价:

i.看跌期权;

ii.看涨期权。

第10题

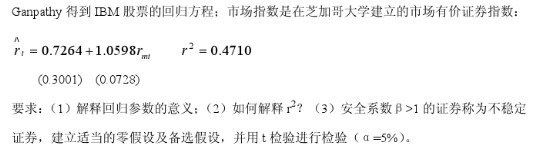

现代投资分析的特征线涉及如下回归方程:

rt=β0+β1rmt+μt

其中,r表示股票或债券的收益率,rm表示有价证券的收益率(用市场指数表示,如标准普尔500指数),t表示时间。在投资分析中,β1被称为债券的安全系数β,是用来度量市场的风险程度的,即市场的发展对公司的财产有何影响。依据1956—1976年间240个月的数据,Fogler和Ganpath

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

赏学吧

微信搜一搜

赏学吧

赏学吧

微信搜一搜

赏学吧